(转自:浙商证券融资融券)正规杠杆炒股平台

存储芯片迎催化:

近日美光信客户,计划在未来2-3个季度逐步停止DDR4出货,主要针对PC及数据中心领域。美光6月DDR4报价大幅跳涨50%。

与此同时,机构持续看好存储芯片板块上涨潜力,逻辑在于:(1)今年存储芯片迎全面涨价,Q3涨价预期持续;(2)AI驱动存储需求加速复苏;(3)国内厂商迎来发展机遇。

关注存储模组厂商、先进存储厂商、边缘侧Nand/Nor flash 厂商。

01

今年存储芯片迎全面涨价,Q3涨价预期持续

自2025年3月起,半导体存储市场逐步回暖,存储芯片迎来全面涨价潮。一方面,各大存储晶圆原厂陆续宣布新一轮的减产或控产计划;另一方面,下游客户消化库存进程基本结束,下游需求出现实质性增长。

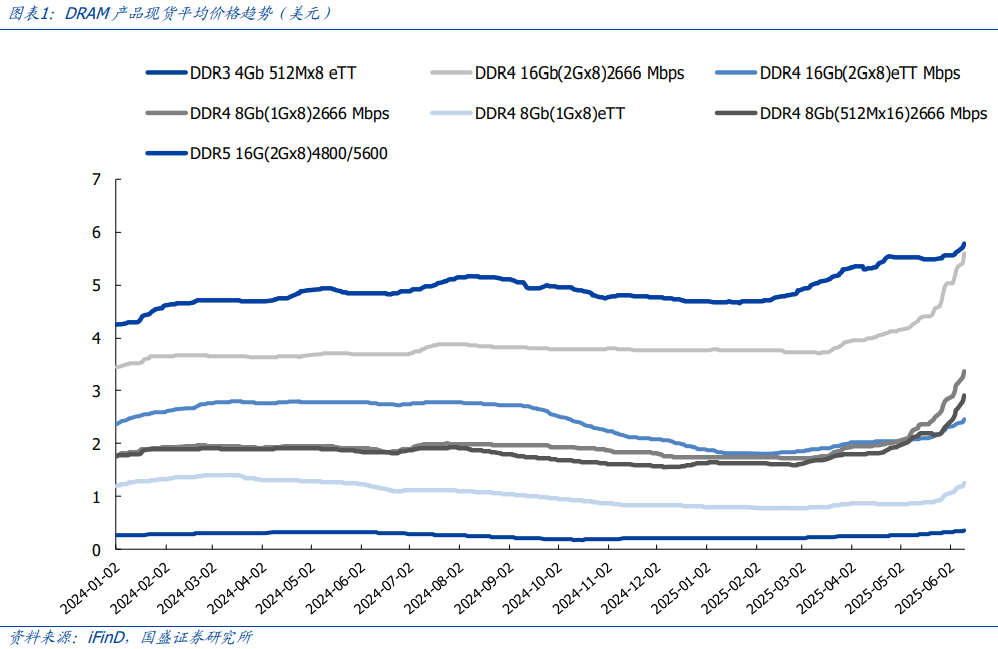

(1)DRAM:DDR4/LPDDR领涨

DDR4:价差与DDR5从年初40%缩窄至5月7%,8Gb(512Mx16)2666Mbps等型号涨幅最高达78.2%,8GBRDIMM服务器内存5月涨幅56%。

LPDDR:低容量产品涨价明显,LPDDR4X/32Gb、48Gb涨幅分别达61%、54%。

(2)NANDFlash:32Gb以下MLC涨势突出

用于智能家居、工业设备等领域的32G/64GMLCNANDFlash,5月较1月涨幅19%、15%。

(3)FlashWafer:TLC晶圆现货价拉涨

128Gb/256GbTLCWafer涨幅16%-27%,512Gb略涨13%。

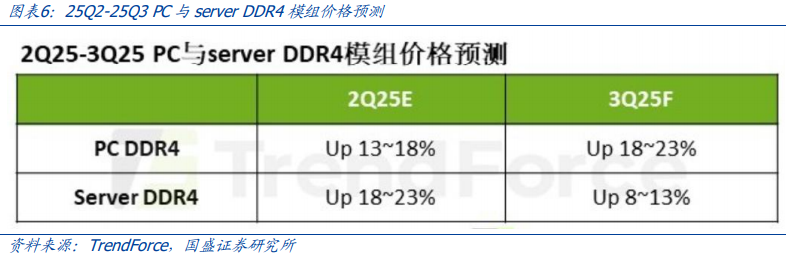

在DRAM主要供应商将逐渐收敛Server和PCDDR4产出、下游积极提前备货等因素影响下,预计Server与PCDDR4模组价格在25Q2将分别环比增长18-23%和13-18%,在25Q3将分别环比增长8%-13%和18%-23%。

02

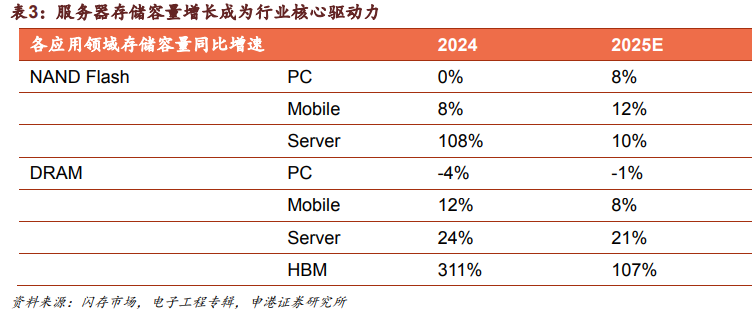

AI驱动存储需求加速复苏

数据中心与AI处理器需求攀升,2025年HBM出货量预计同比增70%,带动DDR5等产品增长;字节、阿里、腾讯等国内外云厂商加码AI资本开支,阿里2025年资本开支超1200亿元,2025-2027年计划投入至少3800亿元建云计算与AI基础设施,腾讯2025年资本支出占收入低两位数百分比,拉动企业级存储需求。

2024年中国企业级固态硬盘市场规模62.5亿美元,同比增187.9%,预计2029年达91亿美元,2024-2029年复合增长率7.8%。

03

国内厂商迎来发展机遇

随着新的市场需求不断起量,从存储原厂的减产停产,到第三方渠道商的涨价缺货,都在共同推动市场供需双方加速向DDR5世代产品转换。

三星、SK海力士、美光等,面对AI驱动下HBM及服务器DRAM需求的激增,纷纷调整产能战略,将DDR4产能大规模转向高端产品。

在此过程中,国内存储厂商在利基型DRAM市场的机遇正在显现,将迎来结构性发展机遇。

伴随海外大厂逐步退出利基市场,DDR4等产品价格涨幅较好;存储模组价格稳步回升,国内厂商25Q2收入增速和盈利能力拐点逐步显现。

兆易创新、普冉股份、聚辰股份、东芯股份、恒烁股份、江波龙、佰维存储、朗科科技、德明利等。

甬兴证券陈宇哲等《DRAM成品现货续涨,美光12层36GBHBM4送样》250617

招商证券鄢凡等《海外大厂指引AI需求旺盛,国内存储等行业延续复苏态势》250615

国盛证券郑震湘等《电子行业周观点:存储延续涨价趋势,国产存储迎来新机遇》250614

天风证券潘暕等《半导体行业:头部大厂AI眼镜或将陆续发布,存储涨势持续,关注产业链核心标的机会》250607

]article_adlist-->

]article_adlist-->免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素正规杠杆炒股平台,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

免息配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯